在应用计量经济分析中,有两个基础且重要问题需要关注:

本篇文档是对第一个问题的解答,数据处理和分析结果在

Stata中完成。对第二个问题的回答将在下一篇文档中展开,旨在通过两篇精简的技术短文,对上述两个关键问题做出深入浅出的回答。

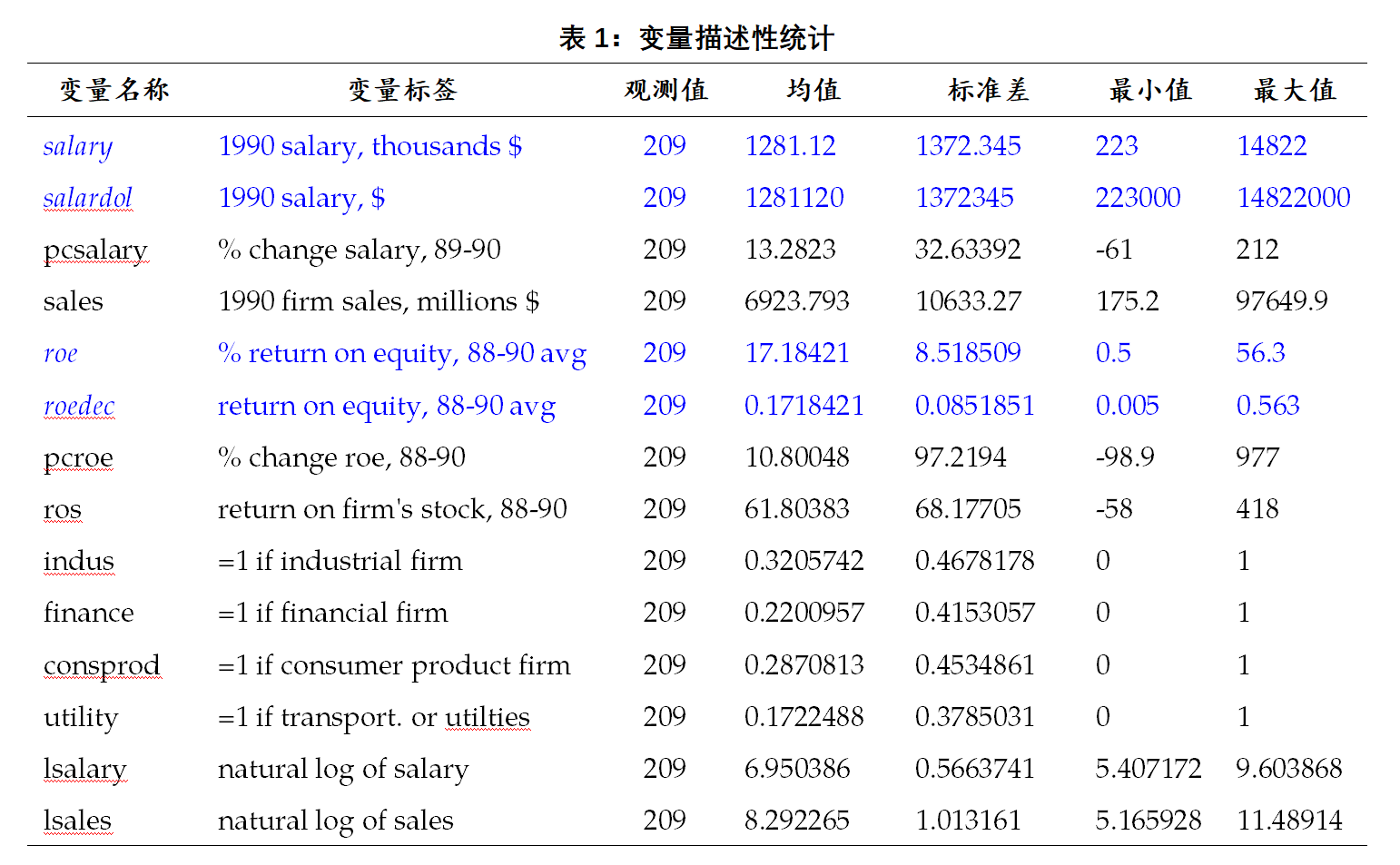

执行回归命令前,明确变量的单位至关重要。下式为一个简单的企业CEO工资决定方程,salary 是以1000元为单位的CEO年度工资水平,roe为CEO所在公司前三年的平均资本权益报酬率(return on equity),由净收入占共同权益的比重定义,例如,roe=10表示平均资本权益报酬率为10%。

此时,斜率(slope)\beta_1 测度了当公司roe增加1个单位时以1000元为单位的年度工资的变化数量。表1展示了一个示例数据的变量描述性统计结果。其中,salary的均值为1281.12,单位为1000元,即1990年平均年收入为128.112万元;salardol为1元为单位的工资水平(salardol = salary × 1000)。roe为由单个观测值1988、1989和1990三年的平均值计算而得,样本均值约为17.18%(注意:这里没有用十分位数进行表示,如0.1718,而是用%表示);同理,由于roe的单位为1%,可令roedec=roe/100,即调整后的单位为0.01。

use "http://fmwww.bc.edu/ec-p/data/wooldridge/ceosal1.dta", clear //示例数据来自Wooldridge的教材

gen salardol= 1000*salary

gen roedec=roe/100

describe

summarize //表1

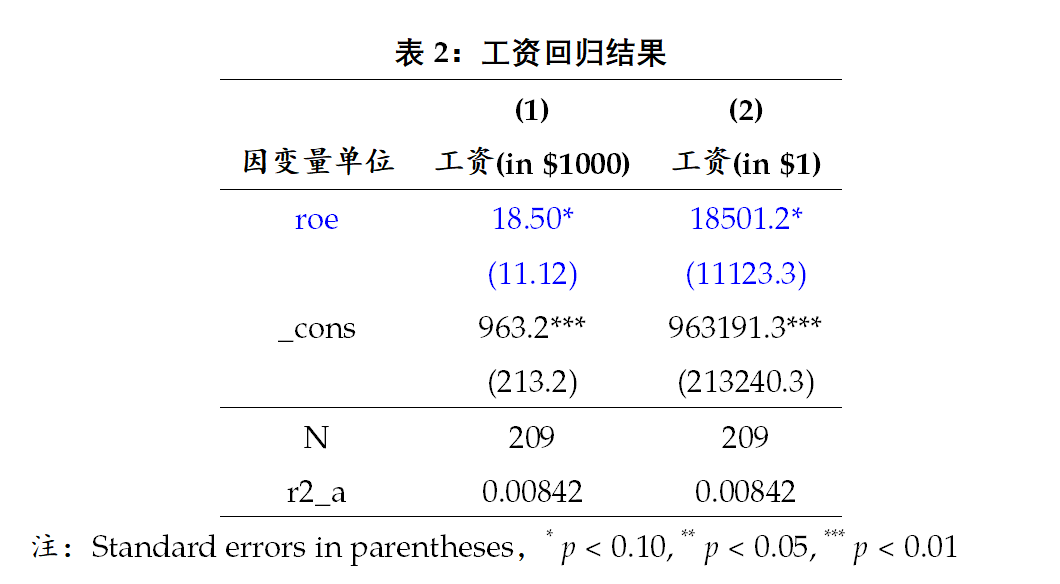

表2中的模型(1)和模型(2)分别展示了不同收入测量单位下的回归结果,可得样本回归函数(sample regression function)或OLS回归直线(OLS regression line)如下:

由上可知,不论是截距项还是斜率项,对回归结果的解释不因工资水平(因变量)测度单位的不同而存在实质性差异。解释方式的差异仅在于salary的单位含义上。更一般地,若因变量按照乘以c倍变化(c≠0)(本例为c=1000),则回归的结截距项和斜率项也同样乘以c倍(本例为c=1000)。

*表2模型(1)

reg salary roe //salary in 1000 $

est store m1

*表2模型(2)

reg salardol roe //salary in 1 $

est store m2

*表2

esttab m1 m2 using lec05.rtf, mtitles("工资(in $1000)" "工资(in $1)") ///

title(表:工资回归结果) ///

se scalars(N r2_a) ///

star(* 0.10 ** 0.05 *** 0.01) replace

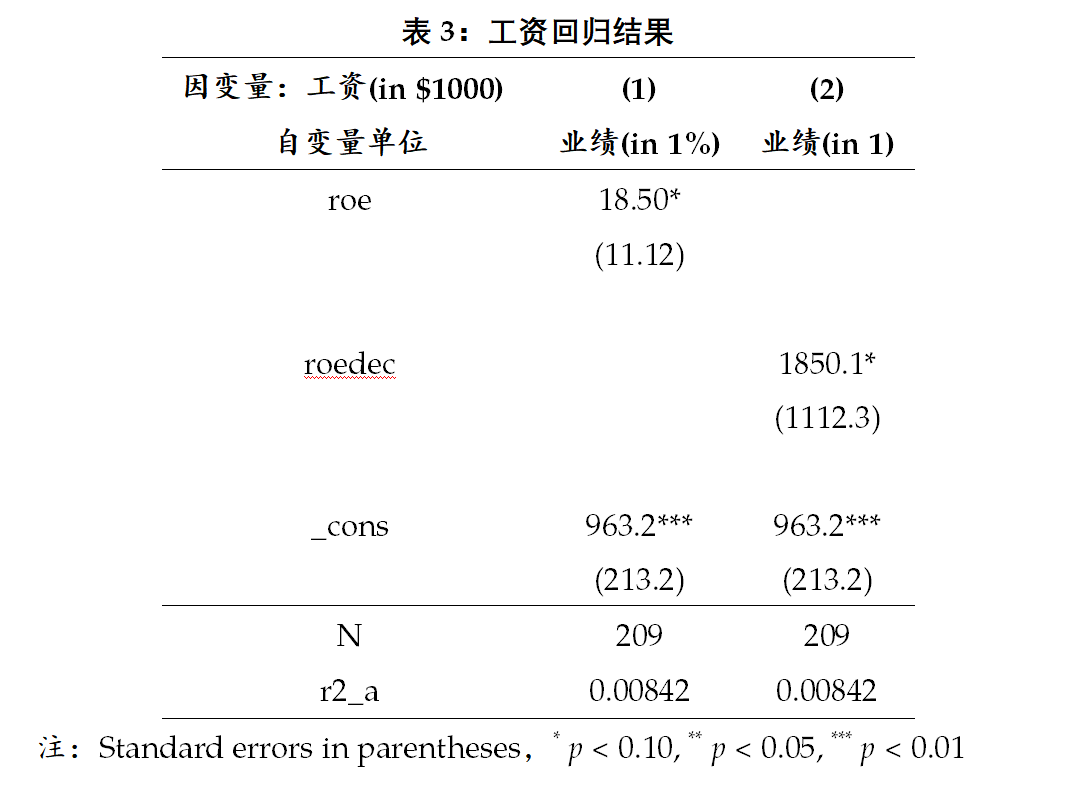

表3中的模型(1)和模型(2)分别展示了不同经营收益测量单位下的回归结果,可得样本回归函数(sample regression function)或OLS回归直线(OLS regression line)如下:

由上可知,不论是截距项还是斜率项,对回归结果的解释不因经营收益(自变量)测度单位的不同而存在实质性差异。解释方式的差异仅在于roe的“变化1个单位”的含义上。更一般地,若自变量按照乘以c倍变化(c≠0)(本例为c=1/100),则回归的结截距项不变,仅斜率项乘以1/c倍(本例为1/c=100)。截距项不变也很好理解, 因为当roedec=0或roe=0时,对相同测度单位的工资而言,其期望值当然是相等的。

*表3模型(1)

reg salary roe //roe in 1%

est store m3

*表3模型(2)

reg salary roedec //roe in 1/100

est store m4

*表3

sttab m3 m4 using lec05.rtf, mtitles("业绩(in 1%)" "业绩(in 0.01)" ) ///

title(表:工资回归结果) ///

se scalars(N r2_a) ///

star(* 0.10 ** 0.05 *** 0.01) replace

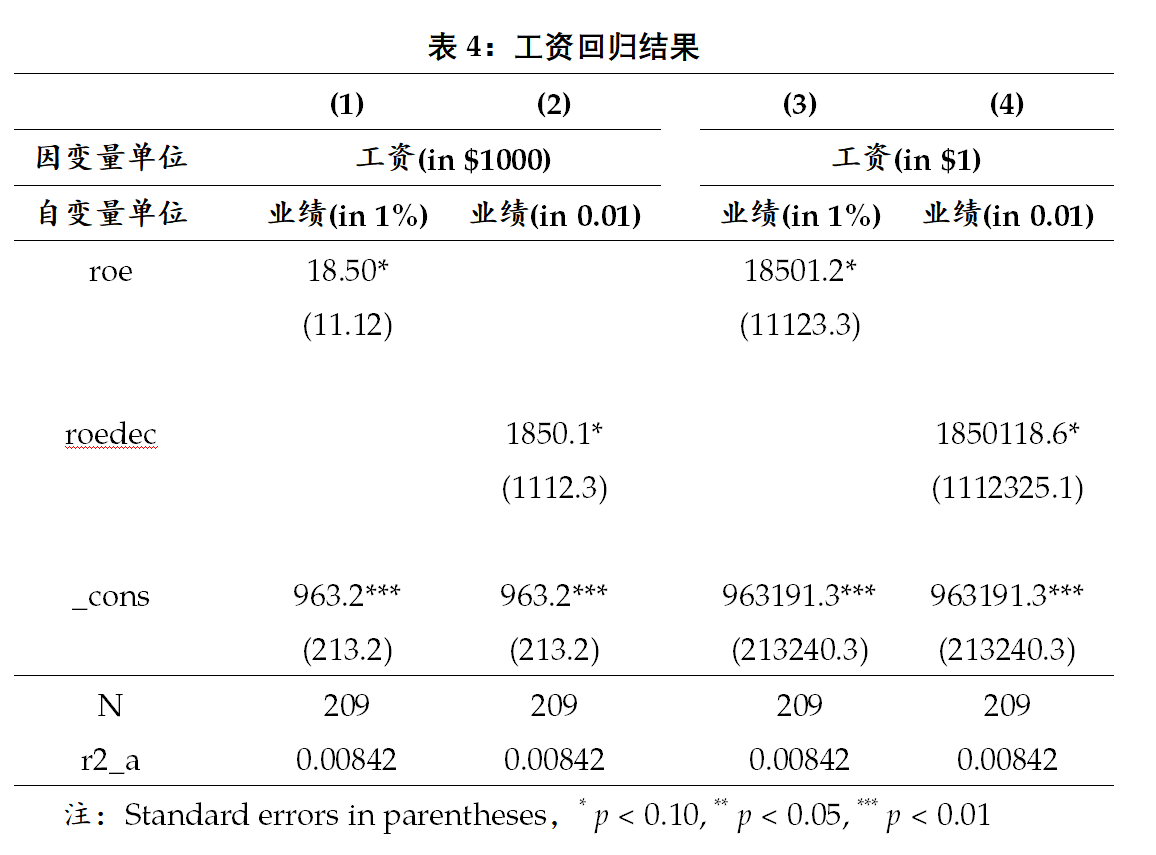

此外,表2和表3的回归结果还表明,OLS回归的拟合效果(goodness-of-fit)不依赖于因变量或是自变量测度单位的变化而改变。上述结果还缺少因变量单位为 $1、自变量单位为0.01时的回归结果。为此,表4展示了所有可能的组合。

*表4模型(1)

reg salary roe //roe in 1%

est store m3

*表4模型(2)

reg salary roedec //roe in 1/100

est store m4

*表4模型(3)

reg salardol roe //roe in 1%

est store m5

*表4模型(4)

reg salardol roedec //roe in 1%

est store m6

esttab m3 m4 m5 m6 using lec05.rtf, mtitles("业绩(in 1%)" "业绩(in 0.01)" "业绩(in 1%)" "业绩(in 0.01)") ///

title(表:工资回归结果) ///

se scalars(N r2_a) ///

star(* 0.10 ** 0.05 *** 0.01) replace

- - - - - - - - - -

版本记录

第一版:2023-02-06 (初稿)